資金決済法の改正により、法令上「仮想通貨」は「暗号資産」へ呼称変更されました。暗号通貨などと呼ばれることもありましたが、法的な呼び方は「暗号資産」となります。一時期、投資家から資金調達する手段として ICO が流行った気もしますが、日本国内では新規参入が困難となっています。

現在はどのような資金調達の手法があるのか調べてみました。

ICO規制

ICO(イニシャル・コイン・オファリング)とは、企業やプロジェクトが新しく発行する暗号資産(トークン)を投資家に販売し、資金調達を行う方法です。株式市場のIPO(新規公開株式)に似ていますが、株式ではなくブロックチェーン上のトークンが発行される点が異なります。

ICOの流れ

- ホワイトペーパー(計画書)を公開

- どのような目的でトークンを発行するのかを説明。

- 投資家が暗号資産(BTCやETHなど)でトークンを購入

- 投資家は、プロジェクトが提供するウォレットアドレスに暗号資産を送金し、その対価として新しいトークンを受け取る。

- トークンが上場し、売買可能に

- ICO後、暗号資産取引所にトークンが上場し、投資家が自由に取引できるようになる。

この「トークン」が、

「価値の移転や決済手段として使用できる」場合は暗号資産となり暗号資産交換業者としての登録が必要になります。

個人事業主やサークル、スタートアップにとっては面倒ですね。

また「トークン」が、

「利益分配を目的としたもの」である場合は有価証券に該当する可能性があり、そうなると金融商品取引業者としての登録が必要になります。※金融庁「暗号資産(仮想通貨)に関連する制度整備について」https://www.fsa.go.jp/policy/virtual_currency/index.htmlより

これも個人事業主やスタートアップには非現実的な話です。

EAOとSTO

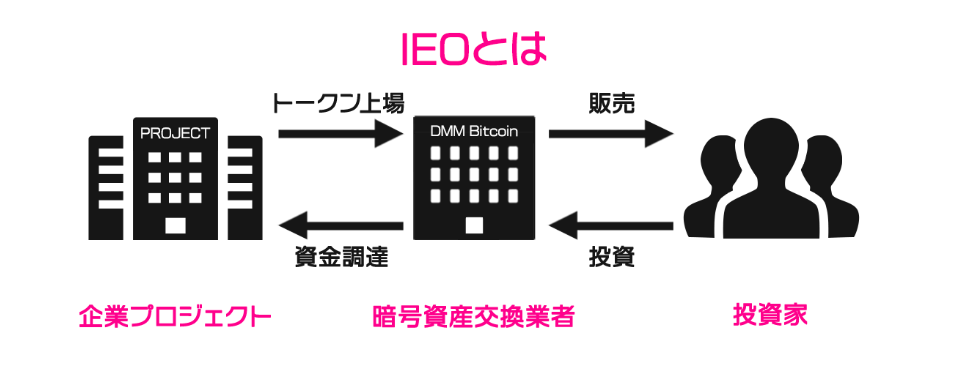

IEO

IEO(Initial Exchange Offering)とは暗号資産交換業者を介して行われる資金調達の方法です。

個人事業主やスタートアップが暗号資産交換業者になるのではなく、既に登録済みの業者に発行してもらう形です。

DMM bitcoinによると以下のような図らしいです。

DMM bitcoinは「ニッポンアイドルトークン(Nippon Idol Token/NIDT)」を取り扱いました。

約10億円の資金調達に成功し、プロジェクトの基盤を強化しましたとのこと。秋元康氏がプロジェクトの総合プロデューサーに就任し、プロジェクトの信頼性と注目度を高めました。

トークン自体が何かしらの効果を発揮したり、誰かに高く売りたい投資家の方には向いているそうです。

STO (スペーストルネードオガワ)とは?

スペーストルネードオガワ(Space Tornado Ogawa、略称:STO)は、かつてプロレスラーの小川直也が使用していた独自の投げ技です。

有価証券のSTO(Security Token Offering)

STO(Security Token Offering)は、ブロックチェーン技術を活用して有価証券をデジタル化し、資金調達を行う手法です。この場合の「Security “セキュリティ”」は「安全」ではなく「有価証券」を意味します。STOでは、株式や社債、不動産などの資産をデジタル証券(セキュリティトークン)として発行し、投資家に提供します。

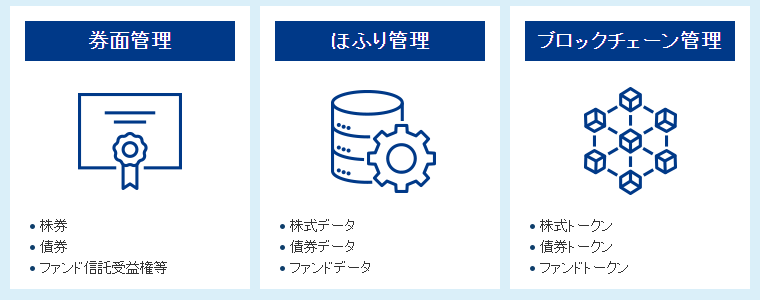

SBI証券によると以下のような図らしいです。

つまり、証券の券がブロックチェーン管理のものになったよ、ということを伝えたいのでしょうか。

野村證券 不動産セキュリティ・トークン

日本ではSTOは「債券型(デジタル社債)」や「不動産STO」として活用されるケースが多いようです。これは、日本の金融規制(金融商品取引法)や投資家保護の観点から、株式よりも債券や不動産がトークン化しやすいという背景があります。

規制があり、また他の手段の方がメジャーだということもあり、あまり発展していないようです。

またDeFiや、暗号資産での支援や製品購入について調べて見ようと思います。